[特別寄稿] 2015年相続税増税、相続の前にかしこく対策を!

相続税が、2015年1月1日以後に亡くなられた方の相続から大幅に増税されます。

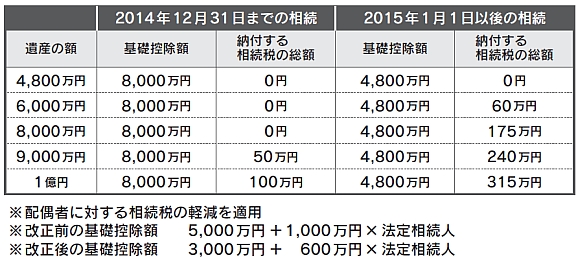

遺産を相続人の妻が1/2 二人の子が1/4ずつ相続した揚合、納付する相続税の総額を改正前と改正後で比較してみますと次のようになります。

遺産の額8,000万円の場合の具体的な相続税の計算

[1] まず、遺産総額から基礎控除額を控除します。

8,000万円-4,800万円=3,200万円

[2] 次に、相続税総額を計算します。

①3,200万円×1/2(配偶者の法定相続分)=1,600万円

【税額】1,600万円×0.15(税率)-50万円=190万円

②3,200万円×1/4(子の法定相続分)=800万円

【税額】800万円×0.1(税率)=80万円

二人の子の税額80万円×2人=160万円

③相続税の総額は①+②=350万円

[3] そして、配偶者と二人の子が納付する相続税額を計算します。

①配偶者は、遺産総額の1/2を相続するので350万円×1/2=175万円

ただし、350万円×1/2までは軽減(配偶者に対する相続税の軽減)されるので納付額は0円

②二人の子は、遺産総額の1/4ずつを相続するので350万円×1/4=87万5,000円

二人なので87万5,000円×2人=175万円

③納付する相続税の総額は0円+175万円=175万円

このケースでは、2014年12月31日までだと相続税0円であったが、2015年1月1日以後は175万円の相続説を納めなければならなくなります。

ご覧のとおり改正前と改正後の増税額の大きさが分かります。特に改正前までは相続税の心配がない場合でも改正後は相続税の納付を心配しなければならないケースが出てきます。対策をしておかねば思わぬ相続税の負担が重くのしかかってくる場合があります。残された相続人のために、生前にかしこく対策をしておきましょう。

以下、生前贈与によって相続財産を減らす方法をご紹介します。

住宅資金贈与制度を使う

受贈者(20歳以上の者)がその直系尊属(父母や祖父母など)から住宅取得のため資金の贈与を受けた揚合、贈与税がかからない非課税制度があります。

2014年中の贈与で500万円(省エネ住宅・耐震住宅であれば1,000万円)までが非課税です。

教育資金を一括贈与した場合の非課税制度を使う

受贈者(30歳未満)の教育資金に充てるためにその直系尊属(父母や祖父母など)が金銭等を金融機関に信託等をした揚合には、受贈者1人につき1,500万円までについては、2015年12月31日までの間に行われたものに限り贈与税を課さないことになっています。しかし、扶養義務者間(例えば祖父母から孫へ)の教育資金の贈与はそもそも非課税です。一括の贈与、その都度の贈与、どちらが有利か状況により判断する必要があります。

暦年(その年の1/1から12/31まで)贈与をする

一般の贈与の場合110万円の基礎控除があり、1年間(その年の1/1から12/31)で110万円までの贈与は課税されません。暦年贈与を有効に活用する場合とまったくしない揚合では将来の相続税の負担に大きな差が出てきます。

*ただし、相続開始前3年間の贈与については相続財産に加算され相続税の対象となります。

直系尊属贈与をする

2015年1月1日より、贈与の年の1月1日において20歳以上の者が直系尊属(父母や祖父母など)から受けた贈与については、一般の税率より低い税率で贈与税が課税されます。

贈与税の配偶者控除制度を使う

婚姻期間が20年以上の配偶者から、居住用の不動産又は居住用の不動産を取得するための金銭を贈与により取得した揚合には、その贈与財産の額が2,000万円までは贈与税が掛かりません。暦年贈与の基礎控除110万円を足すと2,110万円までとなります。この制度は、同じ配偶者からは一生に一度しか受けることができません。

相続時精算課税制度を使う

相続時精算課税は、高齢者の所有する資産の移転を早め経済の活性化を図る目的で導入されました。この制度による贈与税は、受贈者が20歳以上の相続人(2015年1月1日より贈与者の孫が対象に加えられた)であり、贈与者が65歳以上(2015年1月1日より60歳以上に引き下げられた)であれば、贈与財産の合計額から2,500万円を控除した残額に20%の税率を掛けて計算します。その後相続が発生した場合には、過去の贈与税を精算して新たに相続税が課税されます。したがってこの制度は、相続税の節税効果を見込める制度ではありませんが、賃貸不動産を所有している揚合など、この制度を活用すれば節税が期待される揚合もあります。しかし、同制度は税負担が不利となる揚合もあり慎重な判断が必要です。

以上、いずれの項目も一定の要件があり、実行する揚合には専門家と相談していただくことをお勧めします。